2025年1月30号晚上,万科发布业绩预告,提到去年亏损820亿,扣掉非经常性收益后也亏了800亿,这个数字比当时582亿的总市值还要高,创下A股纪录,很多人看到后就感到惊慌,认为房企可能要完蛋,但实际上万科账上还有几百亿现金,没欠银行多少钱,也没被ST,销售活动还在继续。

这几天不光万科,十几家上市房企都发布了预亏公告,华夏幸福预计亏损160到240亿元,绿地控股亏损160到190亿元,金科地产看起来赚了300到350亿元,但仔细一看,这些盈利全是靠卖资产和公司重组得来的钱,主业实际亏损接近300亿元,金科地产的净资产已经变成负数,离退市只差一步,这种报表显示赚钱、实际上企业快撑不下去的情况,实在让人感到困惑。

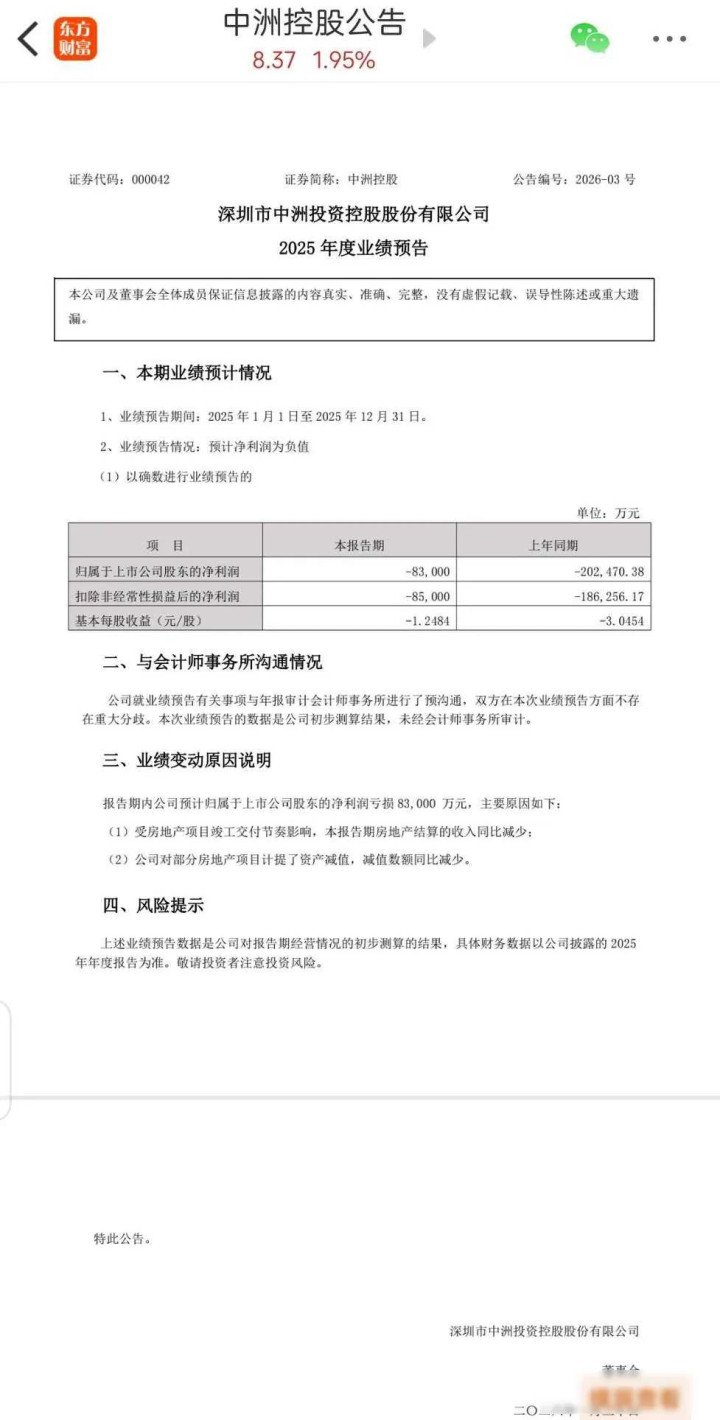

这些公司集中在这时候出现大额亏损,不是突然无法经营下去,而是主动把账上的存货减值一次性提足,比如中洲控股从2022年到2025年这四年里,累计计提存货减值超过65亿元,净资产直接减少了三分之二,但它一直有销售回款,现金流保持正常,银行也没有催收债务,这样做等于提前将未来可能发生的损失一次确认掉,避免以后每年都出现风险。

存货减值跟别的资产不一样,商誉减值一旦计提就不能改了,但存货减值在房价回升时可以转回利润,这样当年多亏一些还能少交企业所得税,企业就能利用会计规则争取时间缓冲,现在多亏损是为了以后减少更多损失。

有人提出这是财务造假的问题,这不算财务造假,而是合法操作,只是会计准则给了灵活处理的空间,关键在于不是每家公司都愿意这么做,有些房企坚持不减值,指望市场好转,结果到2026年核对账目时,发现资产实际价值远低于账面数字,只好紧急计提损失,直接触发退市标准,政策只看净资产是否为负和利润是否连续亏损两年,不管亏损多严重,也不管市值比净资产低多少,这个漏洞让主动选择亏损变成一种精明策略。

光伏行业的情况就不同,它亏损是因为产能太多,价格跌破了成本线,产品卖不动,没法通过调整账目来缓解,房企亏损不是房子卖不掉,而是手里土地价格太高,市场预期崩了,以前当作宝贝的土地储备,现在成了烫手山芋,所以房企能用财务手段做手术,把坏账切掉,留下干净的壳等机会。

投资者容易犯一个错,看到净资产大幅下降就以为公司要不行了,其实关键得看现金有多少、短期债务多不多、预售款剩下多少,中洲的每股净资产虽然只剩几块钱,但它的预收款足够支付未来两年的开发支出,银行也愿意继续给它贷款,这种公司离生死关头还远着呢。

市场现在还是太看重利润增长,总认为一年不赚钱就撑不下去,其实在行业转型的时候,先把资产负债表弄干净,比硬撑着报出虚高的利润更加要紧,你见过装修房子前先砸墙的情况吧,房企眼下就在做这个事。

所有大型房地产公司都在做差不多的事情,这表明它不是某一家企业的投机行为,而是整个行业在适应新的规则,哪家企业先把旧的包袱处理掉,哪家就能在接下来的市场变化中跑得更快,这和道德没有关系,就是一种生存的办法。

金科公司发布盈利300亿的预告,这让人感到担忧,因为它靠卖掉项目来填补账面上的亏空,可实际经营现金流还是负的,这种办法短期内能保住上市资格,长期来看风险更大,问题没有真正解决,只是把时间往后推了。

中洲的做法反而显得踏实,它不喊口号,也不乱画饼,默默把该提的减值都提了,接着安心卖房、收钱、还债,2026年初它的销售数据没有崩掉,融资渠道也没断,这说明有时候认怂反而是最强的信号。

胜宇配资提示:文章来自网络,不代表本站观点。